今日はKINOCO(中村不動産)に、実際にお客様から寄せられた質問に答えていきます!

Q.賃貸と購入悩んでいるのですが、どちらがおススメですか?

Q.購入を検討しているのですが中村不動産でも紹介してもらえますか?

もちろん中村不動産でもご紹介可能です。

「どちらがおススメか?」に関しては

結論、メリット・デメリットを踏まえた上で“ライフスタイルに合わせて選択する”ということが重要です!

詳しく解説していますのでぜひ参考にしてください。

賃貸のメリット・デメリット

メリット

- 仕事やライフスタイルに合わせていつでも自由に引越しができる

- ご近所トラブルがあっても気軽に引っ越せる

- 設備の交換や修理費用の負担がほとんどない

- 固定資産税や都市計画税など、税金の負担がない

- 収入の変化に合わせて住居費をコントロールできる

- ローンを組む必要が無いので、心理的負担が少ない。(物件価値の下落や、この金額を支払い続けられるのかなど…)

デメリット

- 内装や間取り、設備などを自分で決められないので、理想通りの部屋になかなか出会えない

- 引っ越しの都度、退去時費用と初期費用が掛かる

- 家賃を払い続けるが、自分の資産にならない

- 高齢になったとき契約を更新できないことがある

- 生涯で支払う金額が、購入と比べて高くなるケースが多い

賃貸はこんな人におすすめ!

- 場所や住み方に縛られず、気軽に引っ越したい人

- 内装や間取りに強いこだわりがない人

購入のメリット・デメリット

メリット

- 内装や設備などのクオリティーが高く、部屋数が多い物件が充実!

- 間取りや設備など自由にできるので、自分好みの暮らしが叶う

- ローン完済後は住居費が抑えられるため、老後の負担が軽くなる。

- 払ったお金が自分の資産になる(福岡市は人口増加傾向にあるので売れやすく「買っても売れないかも…」の心配がとても少ないです!)

- 団信に入っていれば、もしもの場合ローン残債がなくなる。

保証協会団信(団信)は、信用保証協会からの債務保証を伴って融資を受けた債務者が、その債務を全額返済されないうちに死亡もしくは所定の高度障害といった不測の事態に陥られた場合に一般社団法人全国信用保証協会連合会が生命保険会社から受取る保険金をもとに、金融機関に対する債務を弁済することにより、事業の維持安定とともに、ご家族の安心を図ることを目的とした制度です。

参照:https://www.zenshinhoren.or.jp/danshin/

デメリット

- 賃貸に比べて簡単に引っ越すことができない

- 収入が下がっても住居費を下げられない

- メンテナンス費用がかかる

- 固定資産税や修繕積立金などの費用が継続的にかかる

- 頭金や諸経費などで初期費用が高くなるため、最初にまとまったお金が必要

購入はこんな人におすすめ!

- 老後に備えて資産形成をしておきたい方

- 内装や間取りにこだわり、自分好みの暮らしをしたい方

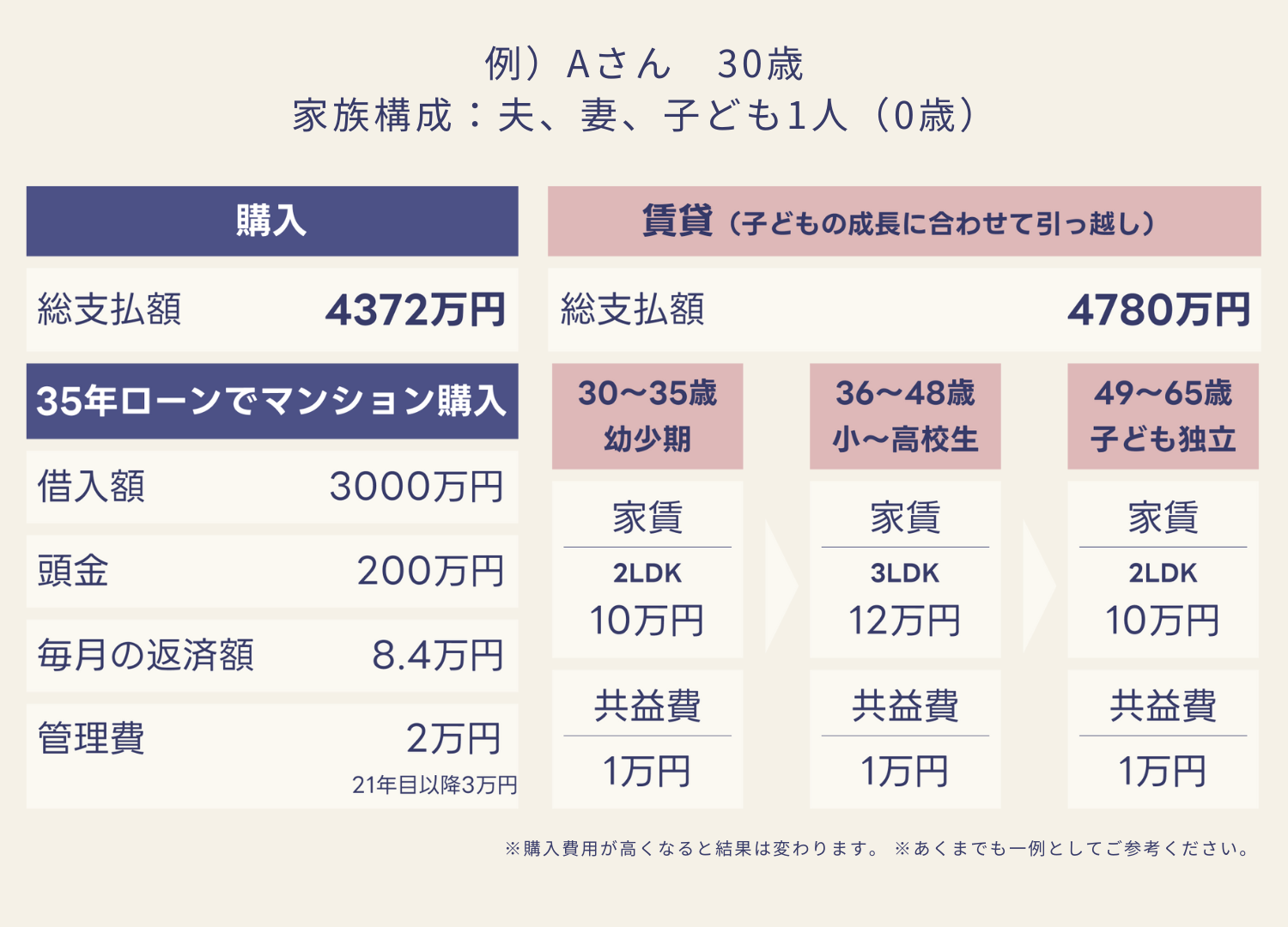

35年間でかかる費用の比較

差額は408万!

Aさんの場合は”購入”の方がお得な結果に!

<算出条件の詳細>

※2024年10月試算

【購入】住宅ローン借入額/3000万円(借入条件:金利0.975%、35年返済、ボーナス時加算なし) 管理費等/2万円(21年目以降3万円)、購入諸費用/価格の5%、引越し費用/30万円、固定資産税・都市計画税/総額540万円、団体信用生命保険料/総額180万円、リフォーム費用(15年後に50万円、25年後に150万円)、住宅ローン控除/約105万円(総住居費から差し引く) 頭金/200万

【賃貸】更新料/2年に1回2万円、敷金/0カ月分、礼金/家賃2カ月分、仲介手数料/家賃1カ月分、引越し費用/50万円

まとめ

中村不動産では賃貸・売買どちらも対応できます。

まずはお客様の条件・ライフスタイルを元に、算出しますのでお気軽にお問い合わせください!